-

【初心者向け】青色申告とは?個人事業主が税金で損しないためのメリットと違いを完全解説

青色申告とは何か、個人事業主向けにわかりやすく解説。「難しい」と敬遠して白色申告のままでは年間数万円〜数十万円も損をする可能性があります。最大65万円控除や赤字繰越などの5大メリット、白色申告との違い、簡単に始める手順まで網羅的に紹介します。 -

青色申告と白色申告の違いは?個人事業主が「単式簿記」から始める節税戦略

【税理士監修レベルの戦略】青色申告と白色申告、まだ迷っていますか?実は白色申告にメリットはほぼありません。この記事では両者の違いと、簿記知識ゼロでも「10万円控除」から確実に節税を始める現実的なステップを解説します。 -

個人事業主は青色申告しないと損!最大65万円控除のメリットと「1日でも遅れたらNG」な注意点

【個人事業主・フリーランス必見】青色申告は難しいと思っていませんか?実は最大65万円の控除や赤字の繰越など、やらないと損するメリットだらけです。本記事では青色申告の特典と、絶対に知っておくべき「期限の落とし穴」をわかりやすく解説します。 -

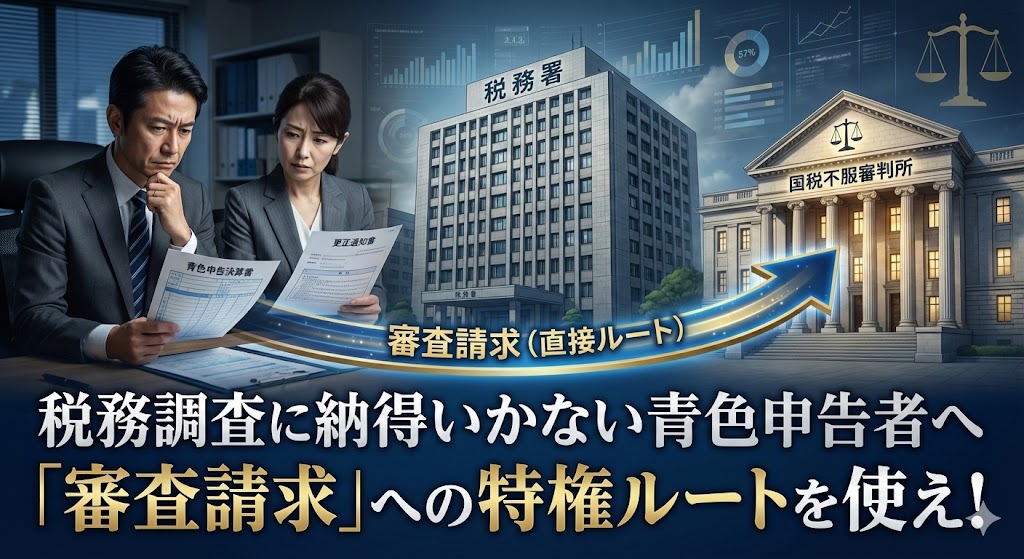

税務調査に納得いかない青色申告者へ。いきなり「審査請求」できる特権と勝つための戦略

税務署の処分に納得できませんか?青色申告者には「再調査の請求」を飛ばして、国税不服審判所へ直接「審査請求」できる特権があります。税務調査の結果を覆すための手順、メリット、そして成功率を高めるプロの活用法を徹底解説します。