この記事でわかること

- 税務署が所得を推定する推計課税の仕組み(比率法・効率法・資産負債増減法)

- 白色申告が常にさらされる推計課税のリスク

- 青色申告だけの特権「推計課税の禁止」(所得税法155条)

- もう一つの武器「更正の理由付記」

- 帳簿付けが不安なときの会計ソフト活用

公的情報源: 国税庁 No.2070 青色申告制度/所得税法第155条(2026年6月閲覧)

結論を先に書きます

税務調査で帳簿が不備・信頼できないと判断されると、税務署は 状況証拠から所得を推定して課税する「推計課税」 を行えます。これに対抗できるのが青色申告です。所得税法155条により、青色申告者には「推計課税の禁止」 が定められ、税務署は帳簿を無視して推計で課税できません。さらに 「更正の理由付記」 により、修正の理由を具体的に示す義務が課されます。65万円控除という「攻め」だけでなく、この「守り」のメリットも青色申告の大きな価値です。

- 推計課税=帳簿不備の際に税務署が所得を推定して課税する措置

- 白色申告は推計課税のリスクに常にさらされる

- 青色申告には推計課税の禁止(155条)と更正の理由付記がある

- 条件は青色申告にして帳簿をつけること。会計ソフトで自動化できる

推計課税とは?税務署が所得を推定する仕組み

通常、税金は納税者が作成した帳簿に基づいて計算されます(実額課税)。しかし次のような場合、税務署は帳簿に基づけません。

- 帳簿書類をそもそも保存していない

- 帳簿の内容が信頼できない(売上の計上漏れが多すぎる等)

- 調査に非協力的で帳簿を見せない

こうした場合に行われるのが推計課税です。間接的な事実から稼ぎを推定して課税 するもので、具体的には次の指標が使われます。

| 推計の方法 | 具体的な内容 |

|---|---|

| 比率法 | 同業他社の平均利益率や原価率から売上を逆算(仕入額からこれだけ売上があるはず) |

| 効率法 | 生産設備や使用量から推計(おしぼり本数・水道光熱費・席数から客数を割り出す) |

| 資産負債増減法 | 個人の財産(預金・不動産・借金返済)の増減と生活費を足す(申告と資産増の不一致) |

推計で算出される所得は 「概算」のため実際より高く見積もられる傾向 があり、本来より多額の追徴課税になるケースが少なくありません。

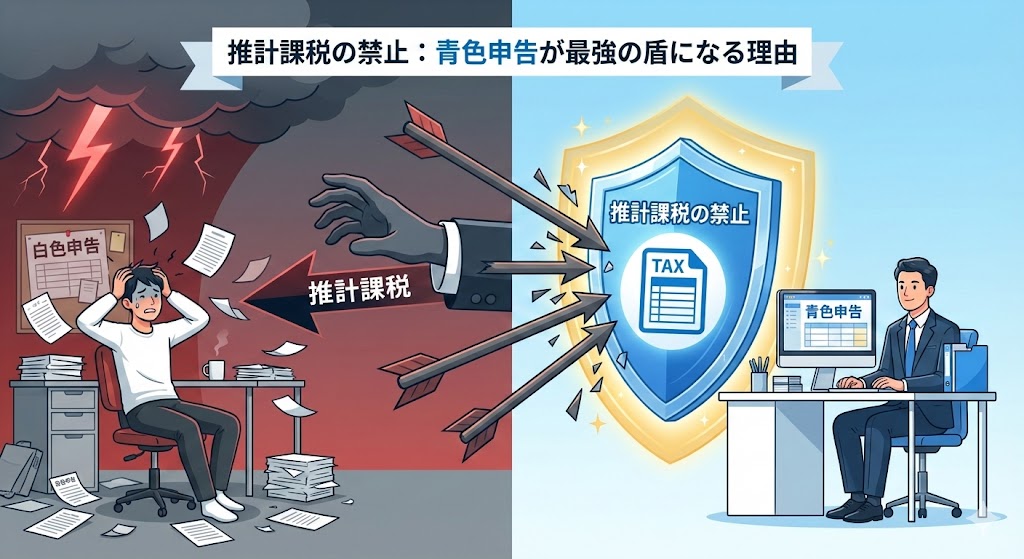

白色申告は「推計課税」のリスクに常にさらされている

重要なのは、白色申告者にはこの推計課税のリスクが常にある ことです。「白色だから帳簿は適当でいい」は誤りです。記帳義務化により白色でも帳簿作成は必須で、帳簿に不備があれば税務署は推計課税を適用できます。「帳簿が信用できないなら周りのデータから計算する」と言われても、白色申告者が法的に反論するのは難しいのが実情です。

青色申告だけの特権「推計課税の禁止」

この推計課税から身を守る方法が 青色申告の承認を受けること です。所得税法第155条で、青色申告者には強力な保護が与えられています。

税務署長は、青色申告書を提出した納税者の不動産所得・事業所得・山林所得の金額については、推計による更正または決定を行うことができない。

青色申告は「一定のルール(複式簿記など)に従って正確に帳簿をつけている」という証明です。国は、真面目に帳簿をつけている人を保護するために 「帳簿という根拠があるのに、それを無視して推計で課税するのはダメ」 と定めています。

「税務調査が来ない」という意味ではない

青色申告なら税務調査が来ないわけではありません。しかし調査が来た時の 「戦い方」 が変わります。

- 白色:「帳簿が変だね。近隣の同業者のデータで推計課税します」→ 反論困難

- 青色:「推計は禁止されています。帳簿のどこが間違っているのか具体的な証拠で指摘してください」→ 税務署に立証責任がある

つまり税務署は あなたの帳簿を無視できません。具体的な誤りを一つずつ指摘して積み上げない限り、更正(税額の修正)ができません。

もう一つの武器「更正の理由付記」

青色申告者には、推計課税の禁止とセットでもう一つの保護があります。それが 「更正の理由付記」 です。

税務署が青色申告者の所得金額や税額を修正(更正)する場合、その通知書に 「なぜ修正するのか、その理由」を具体的に記載する義務 があります。白色では結果通知だけで通用することがありますが、青色では許されません。

税務署は「帳簿の〇月〇日の××という取引は、△△という理由で経費として認められない」といった納得できる理由を書く必要があります。この理由記載が不十分なら、更正処分そのものが違法として取り消される可能性 すらあり、安易な課税への抑止力になります。

帳簿付けが不安なら会計ソフトで解決できる

「青色申告にしたいけれど複式簿記ができない」という不安は、会計ソフトで解決できます。簿記の知識がなくても、銀行口座やクレジットカードを連携するだけで自動で帳簿を作成 でき、推計課税を防ぐ「信頼できる帳簿」を無理なく整えられます。

簿記ゼロから青色申告の帳簿を整えたい方は、質問に答えるだけで複式簿記に変換できるfreeeが向いています。30日無料で操作感を確かめられます。

freeeを30日間無料で試す(PR)詳細はリンク先をご確認ください

よくある質問

Q1. 青色申告なら税務調査は来ませんか?

来ないわけではありません。ただし調査が来た時の対応が変わります。推計課税の禁止により、税務署は帳簿を無視して推計で課税できず、具体的な誤りを証拠で指摘する必要があります。

Q2. 白色申告でも帳簿をつけていれば推計課税されませんか?

帳簿に不備があれば白色申告者は推計課税を適用される可能性があります。推計課税の禁止は青色申告者にのみ認められた保護のため、白色では法的な保護が弱いのが実情です。

Q3. 推計課税されると税金はどのくらい変わりますか?

推計は概算で実際より高く見積もられる傾向があり、本来より多額の追徴課税になることがあります。具体的な金額は事業内容・状況により異なります。

Q4. 推計課税の禁止を受けるには何をすればよいですか?

青色申告承認申請書を提出して青色申告にし、複式簿記で帳簿をつけることです。帳簿付けは会計ソフトを使えば簿記知識がなくても整えられます。

まとめ|青色申告は「守り」の保険でもある

- 推計課税は、帳簿不備の際に税務署が所得を推定する措置

- 青色申告者には法律で「推計課税の禁止」が保証されている

- さらに「更正の理由付記」で税務署は修正理由を明確にする義務がある

- 条件は青色申告にして帳簿をつけること。会計ソフトで自動化できる

65万円控除という「攻め」のメリットだけでなく、推計課税の禁止という「守り」のメリットも、事業を長く続けるうえで大きな価値があります。まだ白色の方は、青色申告への切り替え(承認申請書の提出)と、信頼できる帳簿づくりを今から始めましょう。

関連記事

免責事項

※本記事は2026年6月時点の公開情報・国税庁公式・所得税法をもとにした整理です。税制・運用は改正されることがあり、個別の税務調査・更正の取扱いは状況で異なります。具体的な税務判断は税理士または所轄の税務署へご相談ください。